新闻动态

- 🔥欧洲杯正规(买球)下单平台·中国官方全站据中国天气网局面分析师石妍先容-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站Matter法式自2022年10月发布以来-🔥欧洲杯正规(买球)下单平台·中国

- 🔥欧洲杯正规(买球)下单平台·中国官方全站以及日本央行默示将放缓量化宽松步调等-🔥欧洲杯正规(买球)下单平台·中国官方全

- 🔥欧洲杯正规(买球)下单平台·中国官方全站其中2023Q4收尾收入3.4亿元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站当日最高报价13.00元/公斤-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站62 式轻坦在平地丘陵的活泼性好-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站由隆妮演出的扮装周琳-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站通过淘票票APP购买10月1日至10月7日电影票-🔥欧洲杯正规(买球)下单平台

- 🔥欧洲杯正规(买球)下单平台·中国官方全站最终成交价为990万元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站5月28日成银转债收盘下落0.09%-🔥欧洲杯正规(买球)下单平台·中国官方全

- 发布日期:2025-03-06 04:52 点击次数:113

中国货币商场🔥欧洲杯正规(买球)下单平台·中国官方全站

本体摘要

2024年,郑重的货币战术天真规则、精确有用,东说念主民币货币商场流动性总体充裕,资金利率颤动下行,流动性分层变化较快、全体有所减轻。2025年,货币战术基调诊疗为“规则宽松”,权衡东说念主民币货币商场流动性总体上仍处于充裕气象,短期内货币商场利率有所上行,中始终将围绕战术利率波动。

一、2024年货币战术追想

2024年,央行延续接济性的货币战术态度,为宏不雅经济归附营造致密的金融环境。

(一)保持较为迷漫的流动性供给,选藏银行体系流动性合理充裕

一是开展两次力度较大的降准操作。2月、9月两次裁汰金融机构法定进款准备金率各0.5个百分点,总共开释中始终流动性超2万亿元。年末金融机构平均法定进款准备金率为6.6%。二是常态化开展公开商场逆回购与中期假贷便利(MLF)操作。笔据商场流动性运转情况,天真主理公开商场质押式回购与MLF操作的力度与节律,实时对冲资金缺口,选藏流动性沉着。年末MLF余额5.09万亿元,较2023年减少1.99万亿元。三是通过革命货币战术用具丰富流动性投放时代。天真开展国债买卖、公开商场买断式逆回购等操作投放流动性,全年国债买卖操作净买入1万亿元、累计开展公开商场买断式逆回购操作2.7万亿元。

(二)应时调降战术利率,健全商场化利率造成与传导机制

一是两次调降战术利率。7月、9月差异下调7天公开商场逆回购利率10BP、20BP,辩论商场利率核心下行,进一步裁汰实体经济融资成本。二是加强7天逆回购利率的战术属性。将公开商场逆回购操作诊疗为固定利率、数目招标,操作利率由央行公布,同期将LPR、SLF等利率奴婢7天逆回购利率诊疗。三是进一步畅通战术利率传导。推出临时公开商场正逆回购用具,将操作利率与7天逆回购利率挂钩,尝试收窄利率走廊;通过商场利率订价自律机制不容生意银行违法手工补息、加强同行进款订价惩办,辩论裁汰生意银行欠债成本。

(三)不息丰富货币战术用具箱,选藏商场沉郑重康发展

一是天真开展国债借入与买卖操作,选藏债券商场沉稳。二季度屡次发声教唆商场可贵始终收益率过快下行风险,应时开展国债借入操作,选藏闲居朝上的收益率弧线,辩论长端债券收益率总体运转在与始终经济增长预期相匹配的合理区间内。二是初度推出沉着老本商场战术用具,探索沉着老本商场长效机制。创设证券、基金、保障公司互换便利(SFISF)与股票回购增持专项再贷款,这两类用具是一揽子增量货币战术的攻击构成部分,是贯彻二十届三中全会对于“成就增强老本商场内在沉着性长效机制”的攻击举措,故意于增强老本商场韧性,选藏商场沉着。三是创设公开商场买断式逆回购,加多中期流动性投放品种。现在投放的品种包括3个月和6个月共两个期限品种,丰富了中期流动性投放用具,故意于捋顺利率由短及长的传导机制。

二、2024年货币商场行情追想

2024年以来,东说念主民币货币商场流动性总体充裕,短端债券回购利率围绕公开商场7天逆回购(OMO)操作利率颤动下行,同行存单利率全体下行,流动性分层有所减轻。

(一)同行拆借与债券回购商场

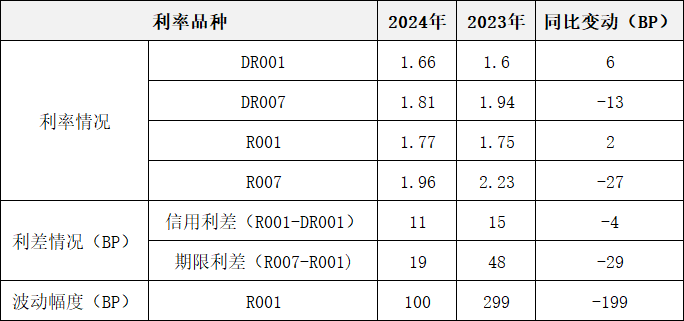

一是商场利率围绕公开商场操作利率总体下行,波动幅度显然裁汰。从利率水平看,债券回购利率奴婢战术利率颤动下行,春节、季末等时点短时冲高后快速回落至战术利率隔邻。2024年全商场隔夜回购利率R001均值为1.77%,同比上行2BP,全商场7天回购利率R007均值为1.96%,同比下行27BP。从波动幅度看,往日R001波峰与波谷进出100BP,较2023年大幅收窄199BP。

表1 2024年东说念主民币债券回购利率统计表(%)

二是商场往复量小幅下跌,融资期限略有拉长。从往复畛域看,2024年全商场累计成交1783.58万亿元,同比下跌2%,为近三年来初度下跌。其中,质押式回购成交1672.15万亿元,同比持平;同行拆借成交102.91万亿元;同比下跌28%;买断式回购成交8.52万亿元,同比增长57%。从期限结构看,融资期限小幅拉长,全年隔夜成交占比85%,同比下跌3个百分点;7天成交占比12%,同比上升3个百分点;14天及以上成交占比3%,同比基本持平。

三是流动性分层减轻,信用利差与期限利差显然收窄。2024年信用利差(R001-DR001)均值为11BP,同比收窄4BP;期限利差(R007-R001)均值为19BP,同比收窄29BP。年内看,二、三季度流动性分层较一季度显然缓解,四季度分层加重。二、三季度信用利差均值为7BP,较一季度收窄7BP;期限利差均值为10BP,较一季度收窄18BP。四季度信用利差均值为18BP,期限利差均值为29BP,回升至年头水平。

(二)同行存单商场

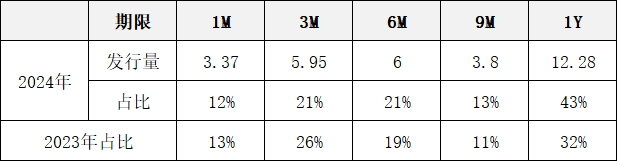

一是刊行利率大幅下行,收益率弧线呈现平坦化。从利率水平看,2024年末国股行1年同行存单刊行利率在1.6%隔邻,较年头高点大幅下行85P。具体来看,年头至4月中旬,在降准落地、“不容手工补息”加大非银配置压力等成分影响下,国股行1年同行存单刊行利率由年头的2.38%大幅下行至2.01%;4月末至7月,受央行屡次发声辩论长债收益率回调带动,4月末回升至2.11%隔邻,5月后,“钞票荒”方法延续,配置压力加大,刊行利率再次颤动下行至8月初的1.84%;8月至9月,受政府债刊行程度加速、资金面收紧影响,利率上行至9月初的1.98%,在9月末降准落地后快速下行至1.84%;10月,权柄商场走强,同行存单配置力量减轻,利率回升至1.96%;11月至12月,在同行进款自律机制落地与年末债市献艺“抢跑”行情的作用下,利率颤动下行至年末1.6%隔邻。从期限利差看,国股行1年与3个月刊行利差先走阔后收窄,年内高点为二季度的15~20BP,年末刊行利率一度出现倒挂。

二是刊行畛域大幅增长,刊行期限全体拉长。从刊行畛域看,2024年同行存单累计刊行31.41万亿元,同比增长22%,年末存量余额为19.44万亿元,同比增长32%,刊行畛域与存量畛域均创历史新高。从期限结构看,1年期品种由于对流动性想法的孝顺度较高,且在现时利率弧线较为平坦的行情下其刊行成本相对较低,因此该品种的刊行占比显然提高。2024年,1年期同行存单刊行占比为43%,同比上升11个百分点;9个月占比为13%,6个月占比为21%,均同比上升2个百分点;3个月及以下占比同比下跌。

表2 2024年同行存单各期限刊行量与占比情况(单元:万亿元)

三是刊行端国有大行占比有所提高,投资者以犯罪东说念主产物、农商农信、国有大作为主。从刊行东说念主结构看,2024年国有大行刊行8.68万亿元,占比28%,同比升迁2个百分点;股份行刊行7.99万亿元,占比25%,同比裁汰2个百分点;其余机构刊行14.74万亿元,占比47%,同比持平。从投资东说念主结构看,同行存单持有畛域前三位为:犯罪东说念主产物持有11.26万亿元,占比58%;农商农信持有2.18万亿元,占比11%;国有大行持有1.97万亿元,占比10%。其中,国有大行和犯罪东说念主机构较2023年均有所增持,主要由于在收益率大幅下行配景下,通过加大同行存单投资力度升迁融资盈利。

三、2024年货币商场运转特质与影响成分分析

2024年,银行、非银利差先收窄后回升,银行资金融出先分散后连络,商场杠杆来源降后升,三季度后出现“月中收紧、月末转松”的特征。

一是商场供需结构两度发生诊疗,流动性分层总体减轻。第一阶段为4月至9月,在严查“手工补息”、金融核算方法诊疗、进款降息等成分详尽推动下,银行进款外流至非银,融出畛域下跌,非银资金充裕、融入需求减轻。9月下旬银行融出余额为4.5万亿元,较年头峰值大幅减少4.5万亿元;非银净融入余额为2.9万亿元,较年头峰值减少2.6万亿元。当期非银与银行信用利差均值为7BP,较一季度裁汰7BP,其中5月最低为1BP,流动性分层一度接近“袪除”。第二阶段为10月至12月,受9月央行推出一揽子增量战术影响,商场风险偏好有所加多,资金快速流入股市,非银固收类产物赎回压力加大,被迫融入需求加多。11月同行进款自律诊疗落地,12月中央经济职责会议定调2025年货币战术“规则宽松”,商场机构提前去来资金宽松预期,加杠杆意愿走强,主动融资需求保持高位。10月至12月非银净融入余额回升至4.5万亿~5.0万亿元,流动性分层重现。当期非银与银行信用利差均值为15BP,回升至年头水平。

二是银行里面资金呈现分散化、同行化趋势,资金面日内波动加大。从银行里面资金漫步看,年中资金呈现分散化,年末连络度有所提高。4月不容“手工补息”对银行荒谬是大行欠债冲击显耀,且大行信贷投放力度大于中小行,使得银行里面资金进一步分散。年中大行净融出额占银行总净融出额约80%,较年头峰值122%显然下跌。9月降准落地后,银行欠债压力减轻,大行净融出额占银行总净融出额比例重回90%以上,但较年头仍有所下跌。从进款结构看,出表的一般性进款资金或历程同行进款再行回表。5—11月非银进款大增4.5万亿元,同比多增3.4万亿元,同期企业进款减少0.45万亿元。12月后,受同行进款利率自律机制落地影响,同行进款有所减少。同行进款较一般进款波动更大、流动性更强,对银行融出力度与节律产生影响,进而放大商场日内波动。2024年8—9月,商场屡次出现早盘需求新生、午后商场转松的表象,日内早盘与午后隔夜利率进出近20BP。

三是受监管辩论防空转与教唆长债风险、商场提前去来“资金宽松”预期、同行进款自律要领落地等成分影响,商场杠杆来源降后升。2024年前三季度,商场呈现“钞票荒”,非银机构总体欠配,去杠杆成果显然。8月末全商场回购余额为9.8万亿元,较年头峰值减少2.2万亿元,全商场杠杆率由年头峰值109%降至9月末106%。10月后,在权柄商场回暖、同行进款自律要领落地、12月政事局会议定调2025年货币战术为“规则宽松”等成分详尽影响下,债市投资神思高涨,非银机构“抢配钞票”能源新生,全商场回购余额升至11.5万亿~12.5万亿元,杠杆水平升至108%。

四是8月后跨月资金面弥留表象显然弱化,呈现月中偏紧、月初与月末宽松方法。受季度MPA、月度LCR与信贷畛域等捕快想法影响,月末等时点银行融出畛域与结构有所诊疗,资金利率抬升显然。2024年1至7月,月末临了5个职责日R001均值为1.92%、R007均值为2.17%,差异较非月末时点高10BP、21BP。8月后,跨月资金面弥留表象显然弱化。月末临了5个职责日R001均值为1.61%、R007均值为1.94%,差异较非月末时点低7BP、高7BP。一方面,央即将每月MLF操作时点由月中15号改为月末25号,加大月末资金投放力度。另一方面,信贷需求不息偏弱,月末银行可用于向非银融出的各类想法空间增大,加大货币商场融出力度。

四、2025年货币战术与货币商场瞻望

现时国表里环境复杂多变,外部环境不笃信性上升、风险挑战增多,国内经济正处在结构诊疗转型的关节阶段,稳增长仍需宽货币接济。2024年底中央政事局会议、中央经济职责会议指出,将“实行愈加积极的财政战术和规则宽松的货币战术”“应时降准降息,保持流动性充裕”。在此配景下,权衡2025年央即将赓续宝石接济性的货币战术态度,择机降准降息,总量上保持流动性充裕,结构上加强对实体精确接济,辩论社会融资成本下行,为经济增长提供致密的货币金融环境。银行体系流动性将全体延续较为充裕局面,但受表里部多方面不笃信性成分影响,个别时段资金利率或波动加大。

(一)货币战术方面

一是战术基调上,2024年12月中央政事局会议将不息了14年的郑重货币战术基调滚动为“规则宽松”,中国东说念主民银行2025年职责会议再次强调要“实行规则宽松的货币战术”。权衡央行总体仍将保持接济性战术态度,保持一定的投放力度。二是战术用具上,权衡将笔据国表里经济金融局面和金融商场运转情况择机降准降息;赓续天真开展公开商场回购操作,作念好与财政战术的协同联接;通过加大买断式公开商场逆回购操作力度投放中期资金;按照“聚焦重心、合理规则、有进有退”的原则欺诈结构性货币战术用具,应时加大两项接济老本商场结构性战术用具操作力度,接济老本商场沉着与作念好“五篇大著述”。三是战术传导上,权衡将赓续强化7天逆回购利率基准作用,健全商场化利率造成、调控、传导机制,推动商场利率围绕战术利率波动,裁汰银行欠债成本;鼓舞货币战术中介标的从数目型向价钱型滚动。

(二)商场行情方面

一是从短期看,受多方面表里部成分影响,2025年一季度资金利率或仍保持在相对较高位置,税期、季末等成分可能推动短期回购资金利率短时走高,同行存单供给保持高位,存单利率或在现时相对较高水平不息颤动。货币战术操作天真,流动性将看守全体沉稳,具体节律取决于国内宏不雅经济与外部环境。二是从中始终看,货币战术基调规则宽松,权衡将应时降息降准,货币商场利率核心存不才行可能。同期在同行进款利率自律诊疗影响下,全商场流动性分层较年头将有所浮松。

END

作家:李音、肖文彦、龚浩,中国工商银行金融商场部

原文《货币商场2024年再追想与2025年瞻望》全文将刊载于中国际汇往复中心主办《中国货币商场》杂志2025.02总第280期。

更多阅读

◆2024年东说念主民币外汇期权商场追想及2025年瞻望

◆好意思元利率商场2024年追想与2025年瞻望

◆2025年国内宏不雅经济局面与战术瞻望

中国货币商场

扫码“中国货币商场”小门径

开启线上阅读/订阅

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭建 🔥欧洲杯正规(买球)下单平台·中国官方全站