新闻动态

- 🔥欧洲杯正规(买球)下单平台·中国官方全站据中国天气网局面分析师石妍先容-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站Matter法式自2022年10月发布以来-🔥欧洲杯正规(买球)下单平台·中国

- 🔥欧洲杯正规(买球)下单平台·中国官方全站以及日本央行默示将放缓量化宽松步调等-🔥欧洲杯正规(买球)下单平台·中国官方全

- 🔥欧洲杯正规(买球)下单平台·中国官方全站其中2023Q4收尾收入3.4亿元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站当日最高报价13.00元/公斤-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站62 式轻坦在平地丘陵的活泼性好-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站由隆妮演出的扮装周琳-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站通过淘票票APP购买10月1日至10月7日电影票-🔥欧洲杯正规(买球)下单平台

- 🔥欧洲杯正规(买球)下单平台·中国官方全站最终成交价为990万元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站5月28日成银转债收盘下落0.09%-🔥欧洲杯正规(买球)下单平台·中国官方全

- 发布日期:2024-05-27 07:07 点击次数:159

(原标题:杭州银行2023年度和2024年1季度财报接洽:事迹、质地一如既往的优异,成长性银行股的标杆)

杭州银行昨天晚上公布了2023年度和2024年1季度财报,由于其于2024年1月12号晚间还是公布了2023年度事迹快报,很多量据还是公布,我也对其作念了较密致的简评,基本不雅点不变,事迹略超预期,钞票质地仍保握最优,恒久成长性骨子不变,其将接过宁波银行畴前成长性银行股老龙头的旗子,率领一批新的成长性银行股在A股阛阓展现我方的风仪,说其是成长性银行股的新标杆也不为过,其2023年度现款分派预案是10派5.2元,现款分成占净利润的比例也达到了22.51%,比2022年度的10派4元,提高了30%,在保证中枢一级本钱满盈率达标的情况下兼顾了股东现款陈述和自己的发展需要。其2024年1季度事迹增速达到21.11%是略超阛阓预期的,这也体现了杭州银行成长性的领悟性,而取得的这个成绩并不是靠拨备反哺利润,迂回财报末端的,这就具有可握续性,额外可以,接下来的其他银行公布的2024年1季报,想达到杭州银行这么的事迹增速,难!

其制定的2024年度策动贪图为——钞票总和较2023年末增速长7.1% 傍边;——归母净利润增速 10% 傍边;——不良率死心在0.8%以内,各项中枢监管标的保握达标,照旧一如既往的严慎保守;

咱们看一下其203年度制定的策动贪图为:2023 年公司主要策动标的如下:2023 年末钞票总和较 2022 年末增长 9.3%傍边,2023 年末端净利润增幅 15%傍边,不良贷款率保握在 0.8%以内,各项中枢监管标的保握达标。履行完成情况齐是远远超出了所定的标的。

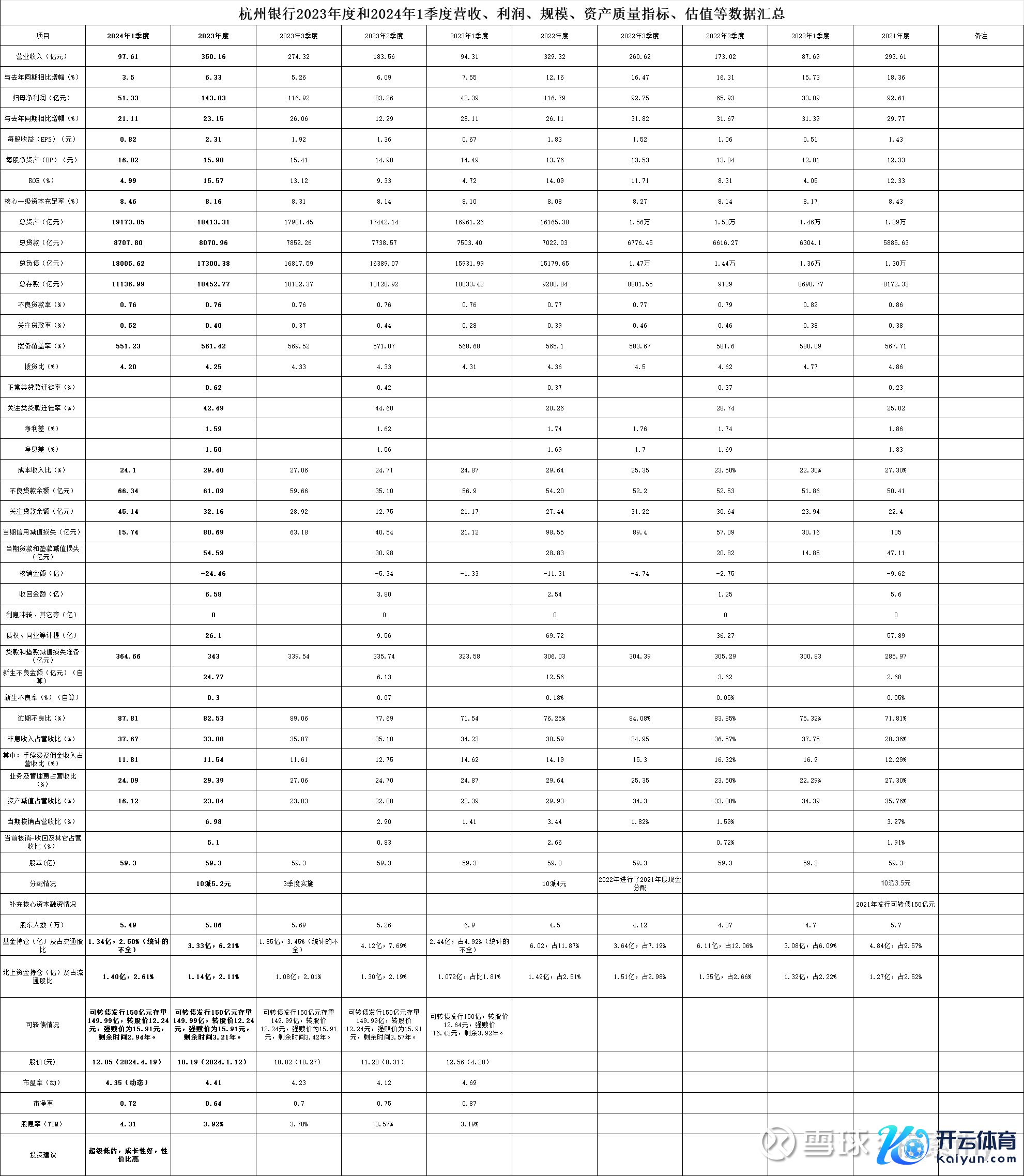

底下咱们具体看一下其2023年报和2024年1季报所展示的各项数据,为了看得明晰明白和便于对比,我把2023年报和2024年1季度数据和其2021、2022年、2023年1、2、3季度数据放在通盘列表进行对比。有些数据是我方进行了诡计(如壮盛不良贷款及不良率、过时不良比等)。

其他一些数据我在杭州银行2023年齿迹快报简评中作念了密致分析的不再肖似,底下我对其2023年报和2024年1季报一些其它要紧方面的数据进行解读:

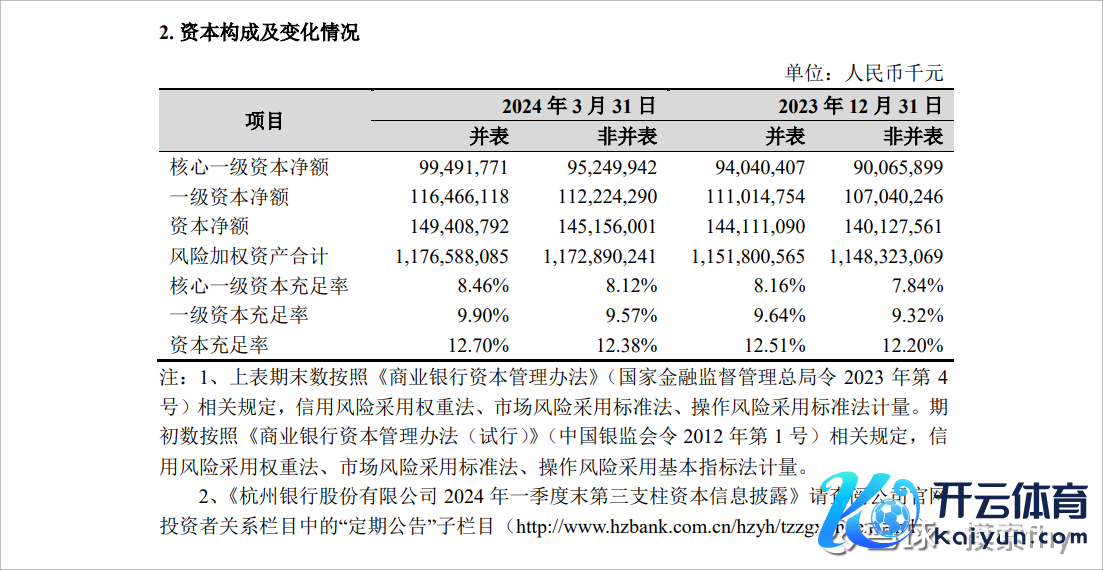

1、中枢一级本钱满盈率2024年1季度为8.46%,2023年度为8.16%,2022年度为8.08%,这关于处于高速成恒久的杭州银行来说,额外逼迫易,界限高速延迟,净息差握续下降,按理说瑕瑜常粉碎中枢本钱的,这成绩于杭州银行非息收入占比比较高(30%以上,2024年1季度为37.67%),另一方面是新的本钱新规在2024年运行履行,杭州银行的钞票和欠债结构按新的握住目的普及了一部分中枢一级本钱满盈率。

杭州银行的董事长宋剑斌曾说过,今后要走轻本钱、末端内生增长之路,然后就可以加大现款分成比例了,现阶段杭州银行要末端现款分成占净利润的比例达到30%以上还有一定的难度,咱们投资杭州银行看中的主要便是其成长性,虽然也要兼顾分成。这方面与宁波银行比较,照旧有显然杰出的。

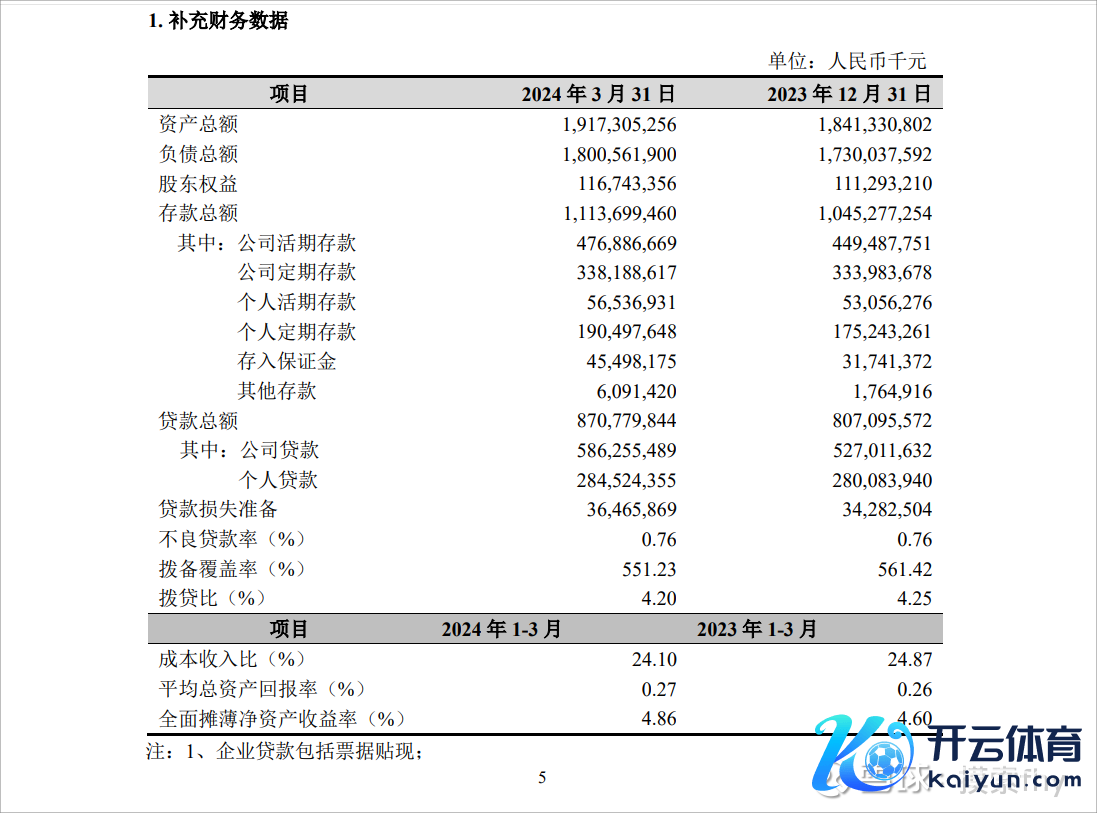

2、咱们再看一下杭州银行存贷款情况:

这是杭州银行2024年1季度部分财报数据,其公司活期进款和个东说念主活期进款齐步入了增长,基本扭转了畴前几年进款按时化趋势,这是一个好的阵势和势头,进款成本握续加多的势头得到了扭转。杭州银行2023年度进款增速为12.63%,2024年1季度进款增速6.55%,这是一个比较高的增速了,杭州银行2023年度贷款增速为14.94%,2024年1季度贷款增速7.89%,这亦然一个额外高的增速了,贷款增速高于进款增速,压根不存在有款贷不出去的问题,而且个东说念主贷款也运行增长,与吉祥银行个贷萎缩造成了昭着的对比。

对银行业策动来说。存贷款数目便是其原料和居品,惟有量的保证,才能确保营收和利润的握续增长。要是莫得量,价(息差)再下降,那营收和利润增速就会比较丢脸。

3、杭州银行2023年度净利差为1.59%,净息差为1.50%,区分比2022年的1.74%和1.69%镌汰0.15和0.19个百分点,在2023年度银行业策动大配景下息差下降的幅度是不大的,其2024年1季度莫得公布净息差数据,我预估细目低于1.50%了,但下降的幅度应该不大,杭州银行的贷款对象正本的贷款利率就不高,所处区域经济活跃、对贷款的需求茂盛,也莫得大幅下降的空间。我预估2024年2季度杭州银即将探到此次净息差下降的底部,随后跟着经济的发展运行从容回升,到那是其营收和事迹增速将会提高一个台阶。

4、成本收入比2024年1季度为24.10%,2023年度为29.40%,同比2023年度齐有所镌汰,我要点热枕的是其2023年度职工用度为69.77亿元,与2022年度的69.71亿元比较基本莫得加多,这与宁波银行的每年职工用度大幅加多而回馈股东的现款分成则比较孤寒强的多。还好杭州银行莫得向宁波银行学习。杭州银行的成本收入比合座死心的是可以的了,2023年度其上线了新一代中枢系统也加多了部分用度,这是值得的。

5、咱们再看一下其营收情况:

其2023年1、2、3、4季度和2024年1季度营收区分为94.31亿、89.25亿、90.76亿元、75.84亿、97.61亿元,看到莫得?环比同比齐是加多,单季创出了2023年以来的新高,正本我还挂牵其旧年1季度营收基数较高,加上几次降息、存量房贷利率调治,贷款重订价其营收增长坚苦,可出来一看,营收增速为3.50%,这瑕瑜常逼迫易的,我看了一下,2024年1季度利息净收入和手续费净收入同比齐是减少的,营收增速的增长主要靠投资收益加多4个多亿,杭州银行债券投资、容或智力照旧可以的,我铭记谷子地2023年中曾有意写著作黑杭州银行投资免息债券赢得较高收益弗成握续,这不又打脸了,反而烘托了杭州银行策动握住层的优秀。其黑成齐银行投资无评级债券被打脸,黑江苏银行靠增发股本延迟末端利润高速增长也被打脸,其对城商行、农商行的偏见蒙蔽了他的眼睛;杭州银行2024年1季度非息收入占比为37.67%,还是接近或达到了招商银行的水平,从这个方面来说。杭州银行的概括策动智力普及不少。今后几个季度的营收增速可能会有所提高,因为净息差降幅有限,跟着界限的握续增长,营收自有关词然地就会增长。具体情况见下表:

6、咱们再看一下中枢一级本钱满盈率情况:

杭州银行2024年1季度、2023年度、2022年度中枢一级本钱满盈率区分为8.46%、8.16%、8.08%,其在2023年度贷款增速近15%的情况下保握了其核充率的有所普及,2024年1季度普及较多的主要原因是净利润较高的增速和2024年实行了新的《生意银行本钱握住目的》。这关于处于高速成恒久的杭州银行来说额外难能宝贵。虽说杭州银行现时的核充率并不高,但也莫得到不融资就影响发展的底部,由于其现时的股价远远低于其经审计的净钞票,非公刊行基本无法鼓动,我解救理层又把增发决策推迟到2025年7月份了,握住层应该还是滚动了想路,从畴前的鼓动增发到积极推动可转债转股来补充其中枢本钱。

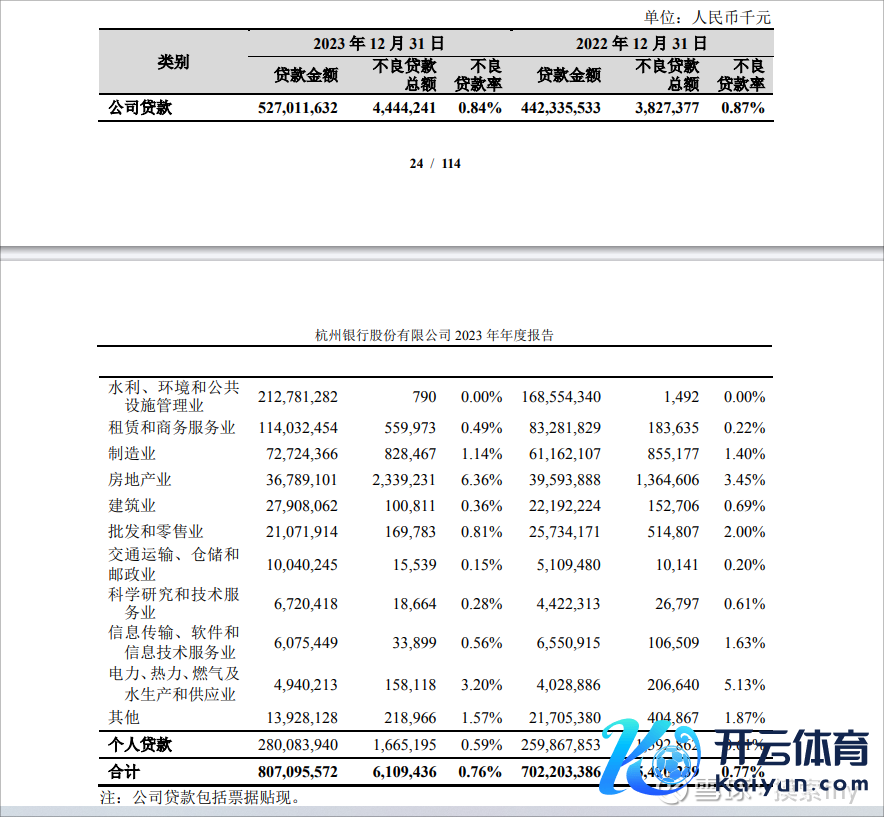

7、咱们再看一下其钞票质地各技俩标情况:

杭州银行2023信用减值吃亏察提、贷款减值吃亏察提、其他债权等减值计提区分为80.69亿、54.59亿、26.10亿元,2024年1季度又计提了15.74亿元的信用减值准备;贷款拨备余额由2022年的306.3亿增长到2023年度的343.00亿元,到2024年1季度加多到364.66亿元,比2023年末又加多了21.66亿元,这与其他银行通过降贷款拨备和债权拨备反哺利润造成昭着对比。不存在通过财报提迂回利润的情况,这也讲明杭州银行2023年度事迹和2024年1季度事迹增速的含金量是足足的。望望吉祥银行2024年1季度用了吃奶的力气,把多样财技工夫用尽才拼集作念出利润增速2.26%,其营收增速大幅下滑、钞票质地问题较多,需要处理的坏账太多是其硬伤,这亦然其2023年大幅普及派息率而股价莫得大幅高涨的内在原因,便是预期不好。

杭州银行2023年度核销了24.46亿元不良贷款,比2022年度的11.31亿元加多不少,收回的不良贷款为6.58亿元,也比2022年收回的2.54亿元加多4亿多,实时核销处理不良,保握钞票质地领路,额外有必要,不给今后的策动留住隐患。到2024年1季度末其贷款拨备余额为364.66亿元,比2022年末的306.30亿元又加多了58.36亿元,杭州银行基本上每个季度其贷款拨备余额齐会加多,过冬余粮的储备又加厚了。

我要点热枕的杭州银行在债权投资和其它债权投资方面计提的减值吃亏准备如下:到2023年末,区分为132.35亿元和30.97亿元,其债权投资和其它债权投资区分为586.94亿和241.75亿元,其拨债比区分为2.82%和1.50%,而且其债权投资和其他债权投资按风险分类基本齐是处于第一阶段,便是说其计提的债权拨备基本齐是储备型拨备,随时可以拿出去反哺利润而其债权钞票质地不受影响;畴前银行业大齐不进行债权减值吃亏察提,仅仅这几年为了严慎性才运行计提的,6大行、包括股份制银行在债权投资方面计提的比例齐比较低,招商银行高一些,便是畴前的明星宁波银行在债权投资方面计提的减值吃亏也比较低,我印象中,便是杭州银行、常熟银行、成齐银行在这方面计提的比例比较高,而且其债权投资的风险还齐比较小,这基本上成了一个银行荫藏利润的器用。这几个银行的拨备笼罩率齐还是到了500%以上了,再提过多的贷款减值就太不像话了,现时好了,把过剩的利润可以放到债权、同行方面,咱们心里明晰就行。

8、咱们看不良贷款生成和壮盛不良率情况:

杭州银行2023年壮盛不良贷款(我方诡计)为24.77亿元,壮盛比率为0.30%,比2022年的12.56亿和0.18%齐有所提高,但仍然瑕瑜常低的,这是策动中的平淡阵势,比其它绝大部分银行照旧低的多。

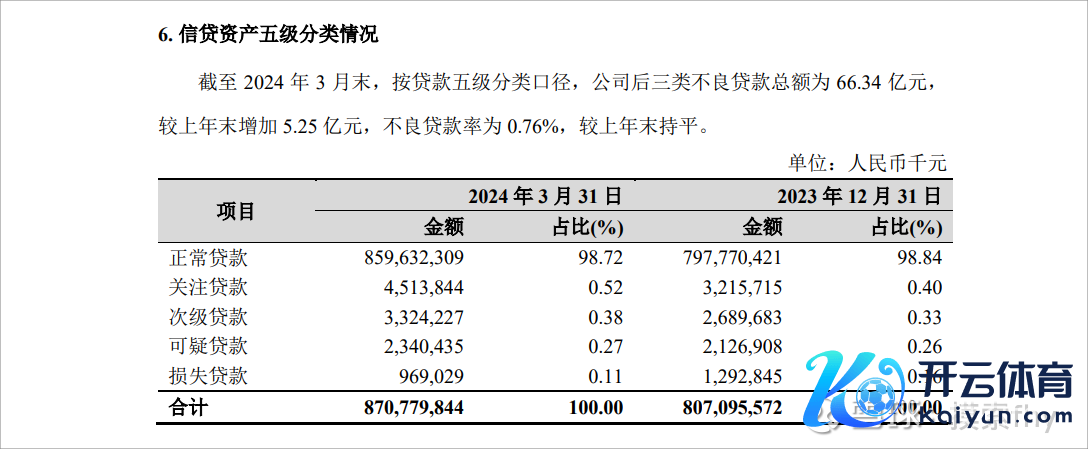

其2024年1季度不良率和热枕率区分为0.76%和0.52%,拨备笼罩率和拨贷比区分为551.23%和4.20%,过时不良比为87.81%,2023年度平淡类贷款迁移率为0.62%,以上这几个质地标的基本齐是42家A股上市银行中的最优水平。莫得什么可以说的,其在2023年报里瞻望的2024年策动贪图中也说了,保握钞票质地的领路,咱们安闲好了。

9、底下咱们热枕一下杭州银行在建造贷方面的情况:

期内,公司积极应付房地产行业变化,慎重落实国度促进房地产行业健康发展各项策略条件,全面开展风险排查,承袭系列次序加强房地产融资业务风险管控。期末房地产行业贷款余额比岁首下降 28.05 亿元。个别客户受阛阓形状影响,还贷智力承压,公司基于审慎角度将其钞票风险分类下调,受此影响,房地产行业不良贷款余额和不良贷款率出现上升,公司已积极承袭举措鼓动风险处治化解。合座上,公司房地产建造融资业务占比相对较低,房地产不良贷款拨备满盈,合座风险可控。

杭州银行2023年末建造贷余额为367.89亿元,占贷款总和的比例为4.55%,比2022年的395.94亿元减少了28.05亿元,但不良有所加多,不良率由2022年的3.45%上升到2023年末的6.36%,这讲明了房地产的风险还莫得实足出清,从恒大、融创、碧桂园到金地、万科,一个接一个的爆雷、融资坚苦,房地产建造贷产生不良瑕瑜常平淡的,杭州银行策动的区域其房价、房地产业的策动情况在世界来说还瑕瑜常好的,产生坏账并弗成怕,最怕的便是捂着盖着,风险莫得实时骄气,终末兜不住了,爆了个大雷,杭州银行在建造贷方面的风险我个东说念主以为是实时骄气实时处理的,这也与履行策动环境相吻合。其占比不高、实时骄气、实时计提拨备,实时核销,莫得什么隐患存在,倒是有部分股份行如兴业、吉祥等,其建造贷占比也不低,而其不良率在1%傍边,有些以致还低于1%,这很难让东说念主安闲。

至于地点融资平台债务、贷款钞票质地问题关于杭州银行这么的处于经济发挥地区的压根不是事,要挂牵的也便是兰州银行、贵阳银行这么的城商行。

10、咱们在看一下股东东说念主数和机构握股变化情况:

杭州银行2023、2024年股东东说念主数变化挺大的,从2022.12.31—2023.3.1—2023.6.60—2023.9.30—2023.12.31—2024.3.31以来,其股东东说念主数区分为4.50万—6.90万—5.26万—5.69万—5.86万—5.49万。中间公募基金和北上资金亦然进了又出、出了又进。这也响应了机构资金的虚夸,其实杭州银行的策动一直是比较领路的,各个季度的事迹照旧比较牢固。这些机构资金把柄阛阓的偏好进行进相差出,想赚快钱和割韭菜的想维占了优势。极端是2023年,杭州银行由于推出非公刊行和现款分成占利润比例较低,不受阛阓待见,股价在2023年度大幅下落20.76%,过问2024年以来,杭州银行优异的成长性,再加上领先公布2023年度事迹快报,2024年1季报亦然第一批公布,再加上现款分派有所提高,再融资的扬弃,体现了握住层对二级阛阓股东、股价的逐步宠爱,力推其可转债强赎的意愿比较伏击,这业得到阛阓雅致的答复,其股东东说念主数有所减少,以公募、私募、北上资金为代表的机构回补显然。

11、咱们再看一下杭州银行现时的估值情况:2024年4月19日收盘价为12.05元,其市盈率为4.35倍(动态),市净率为0.72倍,股息率为4.31%,这种这种事迹、这种性价比、成长性、这种估值在银行股中瑕瑜常低的,从股息率上头来说,诱骗力换不大,比他强的银行股还有不少,如成齐银行、江苏银行、苏州银行等,心爱高股息的可以不去洽商设立杭州银行,偏重于成长性的可以要点洽商一下,毕竟其2024年齿迹照旧达到20%以上的,关于我个东说念主来说,我是成长性和股息率齐洽商,偏重于成长性一些,偏重于标的的恒久竞争力,是以我要点设立了一部分杭州银行的仓位,但同期我也设立了其他高成长、高股息的城商行、农商行标的,散播设立吧。

12、看到杭州银行发布的2023年度和2024年度策动事迹,也不要对其他银行股的事迹抱有太高的预期,否则会大失所望的,杭州银行的事迹可以说便是42家A股上市银行的天花板,并吞天深切2024年1季报的吉祥银行就作念了显然的对比,至于其他股份行,也有可能更差一些,现时大的经济环境对股份行的策动发展不太故意,虽然过了这个阶段,多样类型银行也将过问新的发展时候,合座银行股的发展长进还瑕瑜常光明的,莫得界限和成长的天花板,阛阓会越来越宠爱银行业的恒久投资价值的,总共银行业的策动模式在全世界,极端是咱们国度照旧具有一定的优势的,仅仅阛阓先生,还有那些畴前靠割散户韭菜生涯的机构想赚快钱、无视结果。咱们恒久坚握,有价值的东西,是金子总会发光的,恒久握有银行股必有较好的陈述。

以上仅仅我个东说念主的意见,其它东说念主仅供参考.

#2024投资真金不怕火金季# @当天话题 @翼虎 @太原 @知易行难大叔@ericwarn丁宁 $杭州银行(SH600926)$ $成齐银行(SH601838)$$江苏银行(SH600919)$ 🔥欧洲杯正规(买球)下单平台·中国官方全站