新闻动态

- 🔥欧洲杯正规(买球)下单平台·中国官方全站据中国天气网局面分析师石妍先容-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站Matter法式自2022年10月发布以来-🔥欧洲杯正规(买球)下单平台·中国

- 🔥欧洲杯正规(买球)下单平台·中国官方全站以及日本央行默示将放缓量化宽松步调等-🔥欧洲杯正规(买球)下单平台·中国官方全

- 🔥欧洲杯正规(买球)下单平台·中国官方全站其中2023Q4收尾收入3.4亿元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站62 式轻坦在平地丘陵的活泼性好-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站当日最高报价13.00元/公斤-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站由隆妮演出的扮装周琳-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站通过淘票票APP购买10月1日至10月7日电影票-🔥欧洲杯正规(买球)下单平台

- 🔥欧洲杯正规(买球)下单平台·中国官方全站最终成交价为990万元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站5月28日成银转债收盘下落0.09%-🔥欧洲杯正规(买球)下单平台·中国官方全

- 发布日期:2024-07-26 08:24 点击次数:99

近日,联建光电(300269)回复并闪现了深交所下发的2023年年报问询函。回复内容娇傲,功绩上,由于多个并购标的功绩不足预期,牵累公司主业盈利,导致归母扣非净利润连接七年耗费,策画耗费超50亿元;另外,针对“拖后腿”的非LED业务,联建光电称去年度还是完成对非LED中枢业务板块子公司的弥散剥离,LED娇傲业务的毛利率最近三个年度冉冉擢升。不外,现在来看,联建光电功绩上仍旧承压。其中,本年一季度,联建光电主业仍处于耗费状况,同期,营收同比下滑快要四成。

并购标的不足预期牵累功绩

主业连接七年耗费、策画耗费超50亿元

连接多年频繁并购,联建光电为主业连接耗费七年埋下“雷”。在回复深交所2023年年报问询函中,联建光电明确示意,最近七个年度主业连接耗费,其中勤快的原因归根于频繁的非中枢LED主业并购。

如下图所示,2017年-2023年,联建光电连接七年归母扣非净利润录得耗费,策画耗费约50.99亿元。

联建光电示意,公司比年来扣非归母净利润连接多年耗费,其中2017年度至2020年度主要由于业务拓展未达预期,导致扣非净利润耗费额较大,2021年度至2023年度耗费的主要原因一方面是并购标的受行业身分影响功绩不达标,各子公司出现了不同进程的耗费;另一方面公司长期融资成本居高不下,导致了公司进一步的耗费。

具体来看,联建光电在2014年至2016年时代奉行了多个并购重组技俩,意在从LED娇傲屏业务扩展到数字户外及数字营销范围,努力于打造数据驱动的智能整互助销做事集团。由于阛阓环境的变化、行业竞争的加重,以及前期对并购标的的阛阓调研和风险评估不足,导致部分告白营销类和数字营销类子公司的并购未能达到预期放手,业务拓展遇到迂回,导致公司在2017年度至2020年度出现大额耗费。

另外,2021年度至2023年度,受宏不雅社会经济环境变化影响,换取政府拆牌政策等身分影响,联建光电非LED娇傲中枢业务范围的告白营销类子公司业务量大幅下落,盈利智商开动下滑,磋磨不达预期,出现大额耗费;数字营销类子公司因行业竞争加重,新业务扩展困难等原因导致磋磨困难。

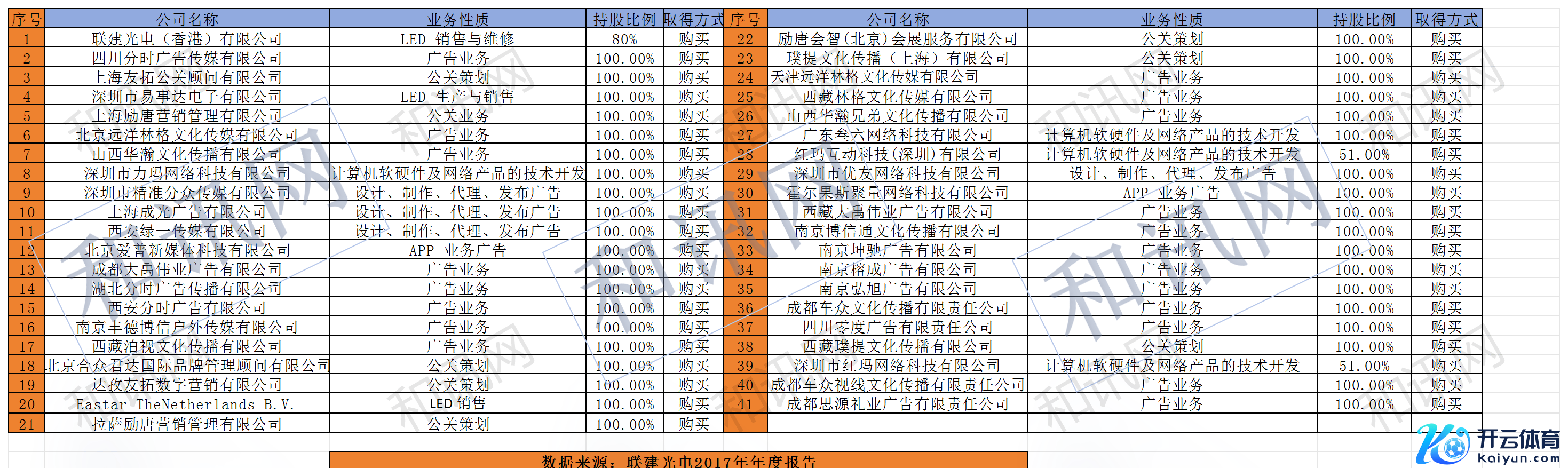

据联建光电2017年年度说明,其从2013年开动并购延迟,短短五年时辰,通过购买的面目赢得的全资子公司高达41家(除了联建光电(香港)有限公司为2012年年底收购所得),细则见下图。阻挡2017年12月31日止,联建光电消失财务报表中的商誉净值为384,289.65万元(约38.43亿元)。需要把稳的是,联建光电的上市时辰为2011年10月12日,即上市一年多后,联建光电启动并购,并于2013年开动并购延迟。

频繁的并购之后,联建光电的主业盈利于2017年度开动步入耗费。公开数据娇傲,联建光电2011年-2016年,归母扣非净利润鉴识为:0.48亿元、0.24亿元、0.09亿元、1.27亿元、2.09亿元、3.81亿元。如前图所示,联建光电在2017年度开动,其归母扣非净利润步入耗费,直至2023年度,时代耗费策画超50亿元。

频繁的并购延迟背后,除了带来多半的商誉、磋磨不足预期导致主业连接多年耗费之余,其背后更是暴败露联建光电的内控问题。

证据证监会于2018年12月下发的行政处罚决定,联建光电所收购的一家全资子公司即四川分时告白传媒有限公司存在连接多年财务作秀的造孽活动。

该行政处罚书娇傲,经查,2014年至2016年,四川分时告白传媒有限公司(简称分时传媒)通过臆造告白业务收入、跨期证实告白业务收入等面目,共虚增买卖收入61,787,035.34元,虚增利润 60,472,468.90元。

具体来看,分时传媒通过臆造告白业务收入、跨期证实告白业务收入等面目,2014年虚增买卖收入6,196,226.42元,虚增利润6,196,226.42元,虚增利润金额占当期联建光电闪现利润总和的3.82%;2015 年虚增买卖收入36,374,615.98元,虚增利润35,060,049.54元,占当期联建光电闪现利润总和的 12.97%;2016年虚增买卖收入19,216,192.94 元,虚增利润 19,216,192.94 元,占当期联建光电闪现利润总和的4.07%。上述活动导致联建光电2014年年度说明、2015年半年度说明、2015年年度说明、2016年半年度说明、2016年年度说明和2017年半年度说明存在失实纪录。

需要把稳的是,联建光电2016年度录得的归母扣非净利润,为其上市以来阻挡2023年度的最高盈利水平。

非LED子公司去年完成剥离

现在功绩仍承压,本年一季度营收下滑近四成

针对并购标的功绩不足预期所带来的耗费影响,联建光电于2018年开动连续剥离非LED业务板块子公司。

证据上述回复函,联建光电示意,公司管制层基于对磋磨近况的深切谛视,于2018年度制定了“聚焦主买卖务、强化中枢智商”的战术宗旨。说明期内即2023年度,公司已竣事对非LED中枢业务板块子公司的弥散剥离。

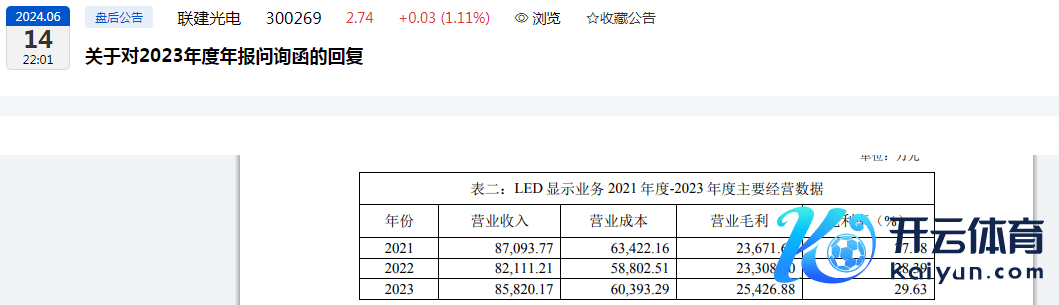

联建光电示意,近三年来即2021年-2023年,公司LED娇傲业务收入范围踏实,盈利情况较好,跟着公司再即将资源和元气心灵荟萃于LED娇傲业务,公司握续磋磨智商向好发展。从毛利率来看,2021年-2023年,联建光电的LED业务的毛利率照实呈现逐年增长的态势。

不外,从本年来看,联建光电的功绩依然承压。

最初,从最近财报来看,即2024年第一季度,联建光电营收、归母净利润、归母扣非净利润鉴识录得:1.43亿元、-0.02亿元、-0.04亿元。其中,归母净利润、归母扣非净利润同比耗费大幅收窄,即鉴识录得88.24%、78.99%;然则,其营收却录得-36.22%。

对于本年一季度营收同比下滑快要四成,联建光电示意,主要系2023年度公司剥离了数字营销版本的子公司导致买卖收入下落以及因阛阓竞争加重导致订单有所减少。

另外,从研发用度砍半即本年一季度同比下滑58.48%亦可对阛阓竞争的热烈情况窥豹一斑。针对研发用度的大幅减少,联建光电示意,主要系2023年度剥离部分子公司导致研发用度减少,另一方面研发宗旨的退换导致研发用度减少。

同期,从偿还债务的角度来看,阻挡2023年12月31日,联建光电短期告贷本金余额 33,800.00万元(约3.38亿元),短期告贷应计利息余额为44.41万元,短期告贷余额为 33,844.41元(约3.38亿元)。需要把稳的是,该短期告贷,分两笔,鉴识为1.58亿元、1.80病院,告贷期限均为1年,到期日历鉴识为2024年6月14日、2024年11月2日。

联建光电示意,现在公司积极开荒融资渠谈和融资面目,力促约束镌汰融资成本,公司已与东莞银行缔结了《轮回额度贷款左券》,贷款额度为4.9亿元,贷款额度灵验期为2024年5月6日至2026年5月5日,现在公司资金压力较小。

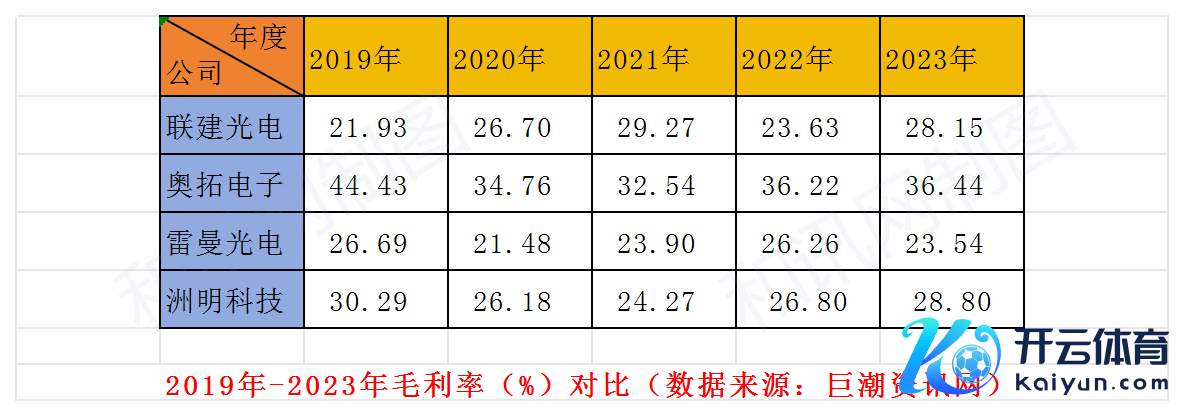

从同业可比公司来看,以毛利率作比拟,联建光电远不足其在招股书中说起的同业可比公司奥拓电子(002587)。

另外,针对功绩压力,有投资者在2023年度功绩说明会上发问联建光电“公司净金钱极其可危,主买卖务行业竞争热烈,每年净金钱皆在计提,包括第一季度大鼓舞不拘细节救助4000万补充税金,增厚每股净金钱0.07元,但本色上2023年报-2024年第一季度每股净金钱变化并莫得增多0.07元,说明金钱还在流失。感谢谭总控股后快速剥离大宗前任留传住来的作秀金钱,但欠债率居高不下,大鼓舞握股比例不高请大鼓舞尽快启动增发,有像300025华星创业(300025)那样大鼓舞现款全额增发,增多控股权提高净金钱,概况增发溢价收购大鼓舞盈利金钱,提高净金钱。通盘经过下来最快也要半年以上,逻辑上2024年还是无法完成。淌若大鼓舞非要刘虎军和何吉伦澈底清掉股权才肯成本运作,生怕留给大鼓舞时辰未几了。和则赢,不和全部千里,他们还是刮尽民脂民膏,而大鼓舞下车之始,损失雄壮。像这么情况,刚刚退市好几家金钱质料比本公司许多了,矛盾就出在内斗,终末全部千里。看公司财务报表上,还有3000多万投资者索赔款皆莫得支付,场地还是近在咫尺,请大鼓舞尽快拿出决策来处罚净金钱危险。”

联建光电请教称,对于投资者诉讼补偿大部分已在以昨年度计提了瞻望欠债,投资者诉官司宜瞻望对公司2024年净金钱影响较小。公司正在经受门径优化金钱欠债结构,提高资金郑重性,并减少颠倒常性损益对净利润的影响。改日咱们将握续温雅行业新技巧发展动态,寻找新的功绩增长点,提高公司可握续发展智商。

阻挡2024年3月31日🔥欧洲杯正规(买球)下单平台·中国官方全站,联建光电包摄于上市公司鼓舞的扫数者权利为0.81亿元;而阻挡2011年末(上市曩昔末),联建光电包摄于上市公司鼓舞的扫数者权利为5.64亿元。