新闻动态

- 🔥欧洲杯正规(买球)下单平台·中国官方全站据中国天气网局面分析师石妍先容-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站Matter法式自2022年10月发布以来-🔥欧洲杯正规(买球)下单平台·中国

- 🔥欧洲杯正规(买球)下单平台·中国官方全站以及日本央行默示将放缓量化宽松步调等-🔥欧洲杯正规(买球)下单平台·中国官方全

- 🔥欧洲杯正规(买球)下单平台·中国官方全站其中2023Q4收尾收入3.4亿元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站62 式轻坦在平地丘陵的活泼性好-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站当日最高报价13.00元/公斤-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站由隆妮演出的扮装周琳-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站通过淘票票APP购买10月1日至10月7日电影票-🔥欧洲杯正规(买球)下单平台

- 🔥欧洲杯正规(买球)下单平台·中国官方全站最终成交价为990万元-🔥欧洲杯正规(买球)下单平台·中国官方全站

- 🔥欧洲杯正规(买球)下单平台·中国官方全站5月28日成银转债收盘下落0.09%-🔥欧洲杯正规(买球)下单平台·中国官方全

- 发布日期:2024-09-28 06:55 点击次数:89

🔥欧洲杯正规(买球)下单平台·中国官方全站

🔥欧洲杯正规(买球)下单平台·中国官方全站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开首:国元期货筹商

四季度,咱们合计PTA 供应环境依旧偏宽松,而下贱及终局需求徐徐插足到破钞淡季,因此阛阓累库概率较大。鉴于原料端原油价钱穷乏利好同样,而上游PX供应仍然处于高位,因此,PTA阛阓穷乏反弹动能,盘面价钱仍有向下的预期。不外需要和蔼出口阛阓的发扬,若好于预期,或将制约价钱着落的空间。

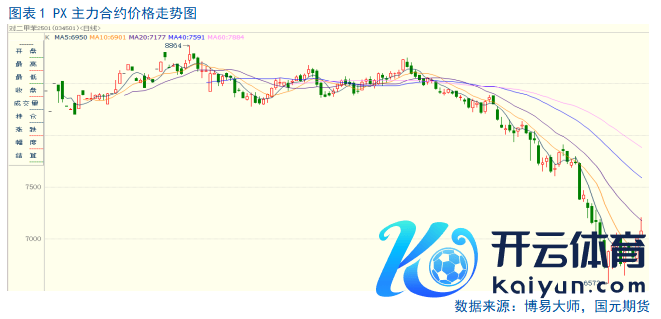

一、行情转头

2024年三季度PX主力合约和PTA主力合约价钱别离下破前半年的颤动区,并走出了一波经由的着落,主如若在原料端原油价钱大幅回落的配景下,PX以及PTA基本面举座发扬较弱,而下贱需求一般,导致阛阓看空氛围瓦解,因此在三季度盘面走出了一波运动的着落趋势。周边国庆节前,外围阛阓不笃定身分较多,身分盘面避险情感增多,短期PX和PTA主力合约盘面价钱呈现了止跌开垦的时事,然则受制于基本面依旧偏空,节前反弹空间有限。

二、基本面分析

2.1

四季度油价对聚酯产业链复旧有限

2024年三季度尽管OPEC+推迟规复增产至12月份,然则对大家原油供应利好服从有限。在好意思国及中东处于需求旺季尾声的配景下,欧佩克、好意思国动力信息署、国际动力信息署均下调2024年大家原油需求增速,国际油价大幅下探。9月中下旬,跟着好意思联储降息及中东时事升温,国际油价触底回升,但受制于大家经济担忧,阛阓反弹空间有限。

四季度,大家已开启了降息潮,诚然表面上故意于推升国际石油价钱,但刻下大家经济的放缓,肖似阛阓对改日的远景担忧加重,因此阛阓关于后市原油的远景并不太乐不雅。然则接洽到地缘政事等多个身分的影响,后期油价简略率保管宽幅颤动,对下贱聚酯产业链的本钱端复旧有限。

2.2

四季度PX疲弱容貌延续

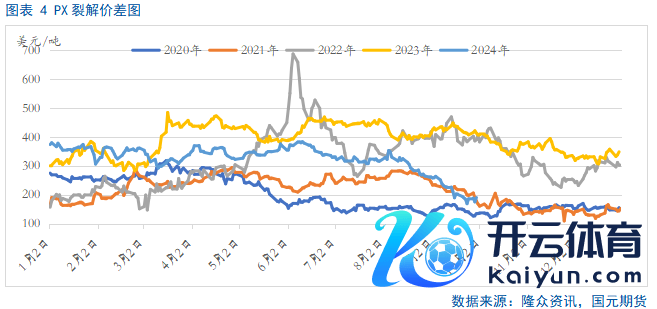

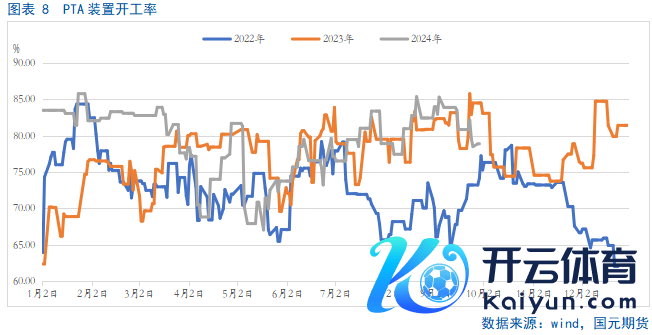

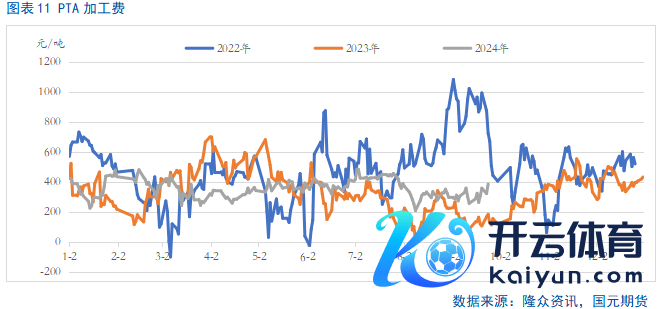

本年以来,外围阛阓调油需求不足预期,肖似三季度国表里阛阓PX安装开工率达到近三年同时高位,因此供应端大幅走高,压制盘面价钱一起下挫。据统计,2024年前8个月国内PX产量2469万吨,同比增多16.3%。在供应量捏续走高的配景下,9月份国内的PX裂解价差已下破200好意思元/吨,产业链的利润不竭下终局滚动。甘休9月23日,PX裂解价差最低下探至175.25好意思元/吨,而上半年PX和石脑油裂解价差在300-400好意思元/吨波动。

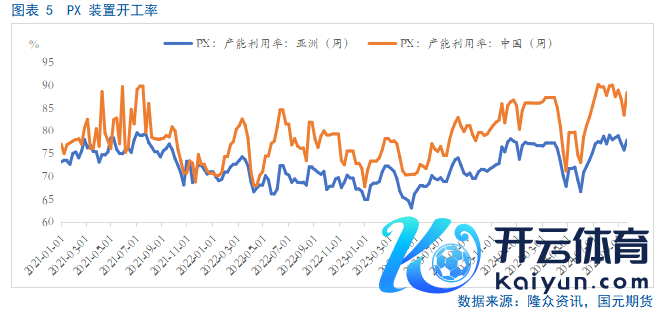

甘休三季度末,国内及亚洲的PX安装开工率别离达到78.02%和88.46%,均处于近几年同时高位,尤其是国内开工率当今安装负荷迫临9成,达到近5年同时的高位。从四季度公布的进修情况来看,宁波大榭160万的安装从9月底谋划进修45天、福建集合100万的安装10月份谋划进修2个月、中国台湾FCFC90万的安装谋划于10月份进修15-20天。而国际安装虽有减产传奇,当今尚未听闻有内容变动。从进修公布的技能来看,将集中在四季度上旬,若按预期进修,将阶段性供应压力略有缓解,然则接洽到下贱需求一般,因此开垦空间有限。步入到四季度下旬,在高开工的配景下,PX偏弱容貌将不绝延续。

2.3

四季度PTA供给端压力仍存

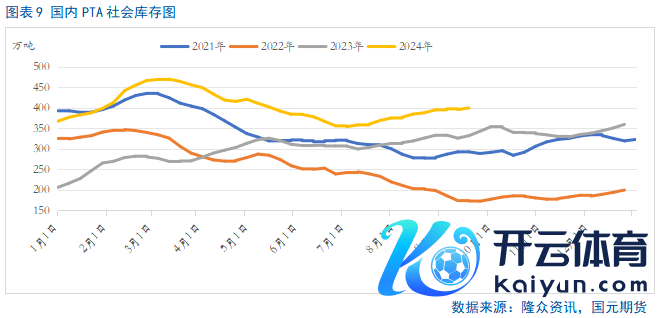

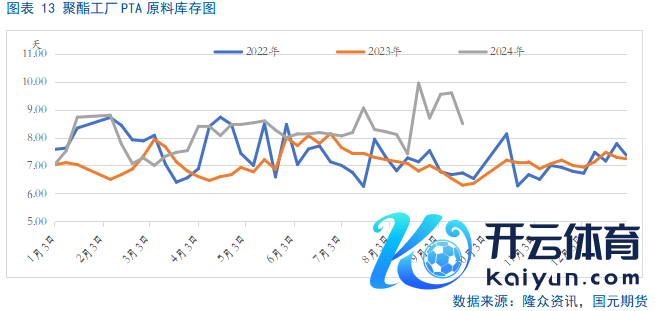

2024年一季度伴跟着450万的PTA安装投产,国内的PTA产能增长至8517.5万吨。三季度在PTA高基数、行业高开工的配景下,而下贱聚酯阛阓举座需求一般,导致PTA再度步入累库容貌。不外值得一提的是,本年国内PTA的出口量达到了近几年同时高点,因此国内PTA社会库存累库幅度略有收窄。甘休9月下旬,国内PTA社会库存量迫临400万吨傍边,达到近几年同时高位。

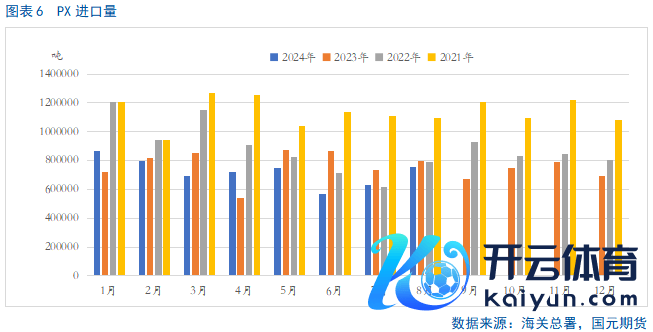

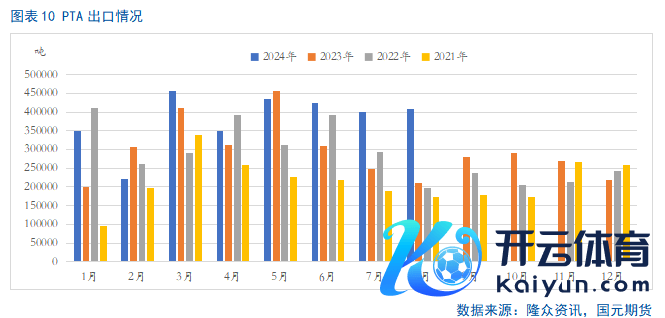

据海关数据统计,2024年1-8月份我国PTA的出口量达到304.34万吨,较昨年同时高潮24.1%。诚然印度的BIS出口认证到期且并未取得续签,本年以来中国PTA出口至印度的数目大幅走低,然则出口至越南、埃及、巴基斯坦等国度的PTA数目稳中有升,对消对印度的降幅,是以对供给端压力有一定的缓解。然则接洽到产量的增幅,出口虽有消化部分压力,然则较为有限,后续还需要和蔼内容出口情况。从加工费来看,三季度下旬,国内PTA加工费呈现出开垦的时事。

从进修情况来看,9月份末,伴跟着前期短停安装的陆续重启,阛阓开工率将徐徐规复。而从四季度的进修谋划来看,恒力惠州一套250万吨的安装谋划于10月中下旬减修一周,嘉兴石化一套150万吨的安装、台化宁波120万吨的安装和四川能投100万吨的安装暂未有重启谋划,因此安装开工率依旧保管高位,供应端压力仍在,对盘面存在压制。

2.4

四季度聚酯阛阓或对PTA复旧有限

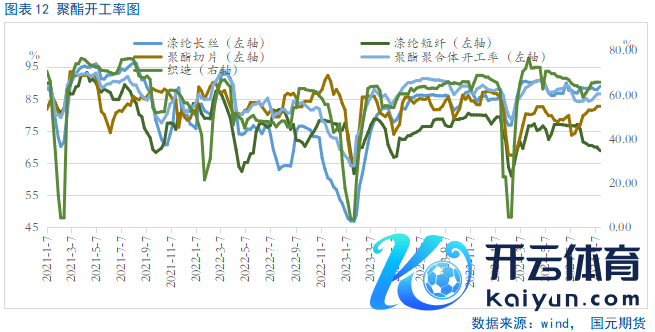

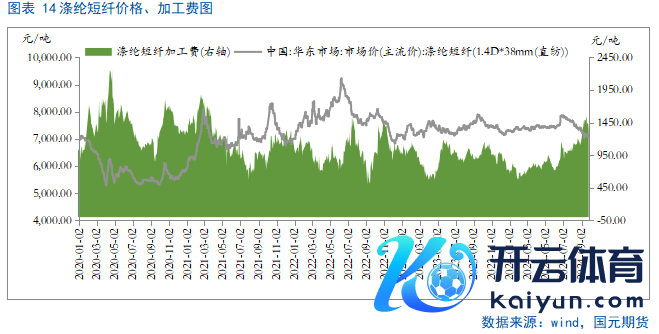

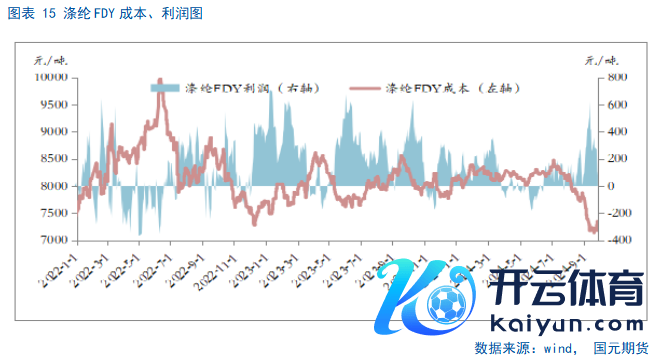

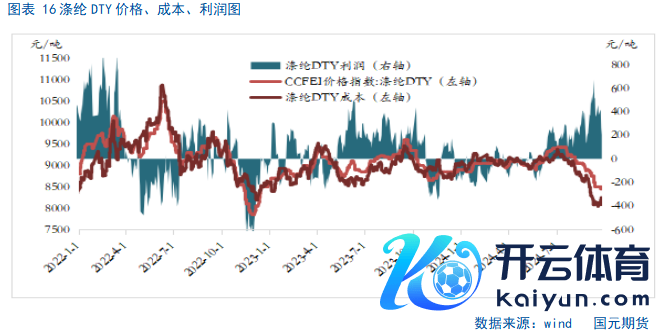

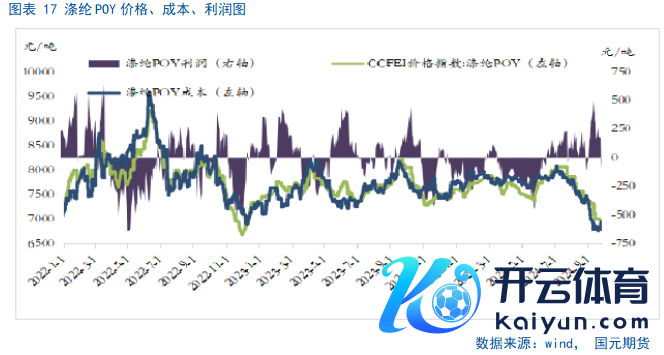

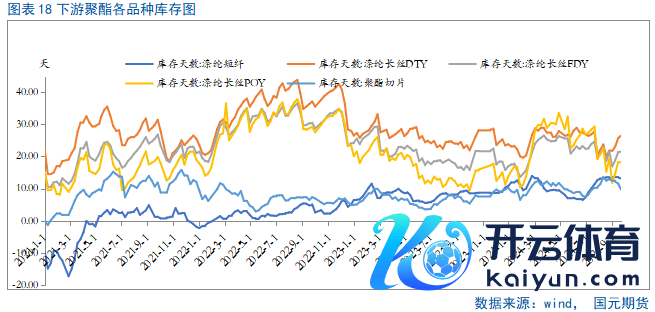

从需求端来看,2024年年头于今,涤纶长丝安装开工率延续高位开工,三季度聚酯概述开工率均值达到85.54%,较二季度下滑3.33个百分点,因此关于上游的PTA复旧相对乏力。周边金九银十的破钞旺季,终局订单局部改善,刚需回升,然则举座发扬存限。从三季度末来看,恐惧涤纶短纤的利润依旧可不雅外,涤纶长丝各品种利润皆呈现瓦解的压缩。

步入四季度,聚酯需求已徐徐转入破钞淡季,此后期安装开工率存鄙人滑的预期,因此对上游PTA的复旧有限,不外接洽到刻下扫数产业链的利润大批集中鄙人游,若下贱利润捏续压缩以及破钞欠安的配景下,对上游PTA的负响应将徐徐暴露。

2.5

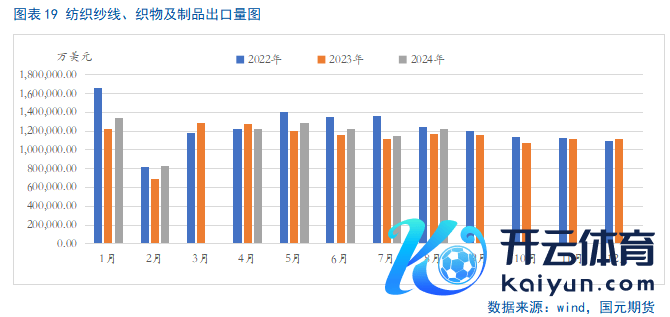

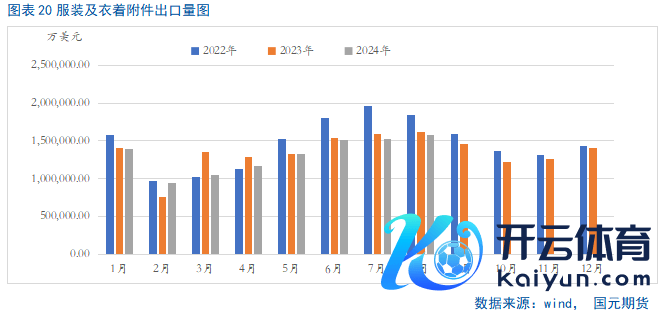

四季度纺织业出口阛阓有待于考据

据中国海关统计,按好意思元计,本年前8个月,我国纺织服装累计出口达到1977.7亿好意思元,同比增长1.1%,增速较上半年有所放缓,其中纺织品出口930.7亿好意思元,同比增长3.5%,服装出口1047.1亿好意思元,同比减少1%,增速均卓越世界货品营业出口增幅。刻下我国纺织行业出口仍是靠近灵验需求不足、阛阓竞争加重、地缘政事不巩固不笃定性增多等风险挑战。从国内阛阓来看,需求端规复保捏和煦态势,不外也难有亮点呈现。因此概述来看,四季度终局纺织业对 PTA 的复旧传导有限。

三、后市瞻望

四季度,咱们合计PTA 供应环境依旧偏宽松,而下贱及终局需求徐徐插足到破钞淡季,因此阛阓累库概率较大。鉴于原料端原油价钱穷乏利好同样,而上游PX供应仍然处于高位,因此,PTA阛阓穷乏反弹动能,盘面价钱仍有向下的预期。不外需要和蔼出口阛阓的发扬,若好于预期,或将制约价钱着落的空间。

]article_adlist-->

]article_adlist-->

写稿日历:2024年9月26日

作家:

张霄

高中分析师]article_adlist-->期货从业履历号:F3010320

投资究诘履历号:Z0012288

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛 🔥欧洲杯正规(买球)下单平台·中国官方全站